Bereitstellungszinsen verstehen: Fristen, Kosten und Verhandlungstipps für Bauherren

Mai, 22 2026

Mai, 22 2026

Stellen Sie sich vor: Der Vertrag ist unterschrieben, der Kredit zugesagt, aber das Fundament steht noch nicht. Plötzlich fließen monatlich mehrere hundert Euro an die Bank - obwohl Sie keinen einzigen Cent abgerufen haben. Das sind Bereitstellungszinsen. Viele Bauherren unterschätzen diese Nebenkosten, bis sie den ersten Abrechnungsschein erhalten. Doch müssen Sie diese Gebühren wirklich akzeptieren? Nein. Mit dem richtigen Wissen über Fristen und Verhandlungsstrategien können Sie diese Kosten minimieren oder sogar ganz vermeiden.

Was genau sind Bereitstellungszinsen?

Bereitstellungszinsen sind keine Strafe, sondern eine Entschädigung für die Bank. Wenn ein Institut Ihnen einen Kredit zusagt, muss es das Geld bereitstellen. Es kann diesen Betrag in dieser Zeit nicht anderweitig anlegen, um Gewinn zu erwirtschaften. Die Zinsen kompensieren diese entgangenen Möglichkeiten und das Risiko der Kapitalbindung.

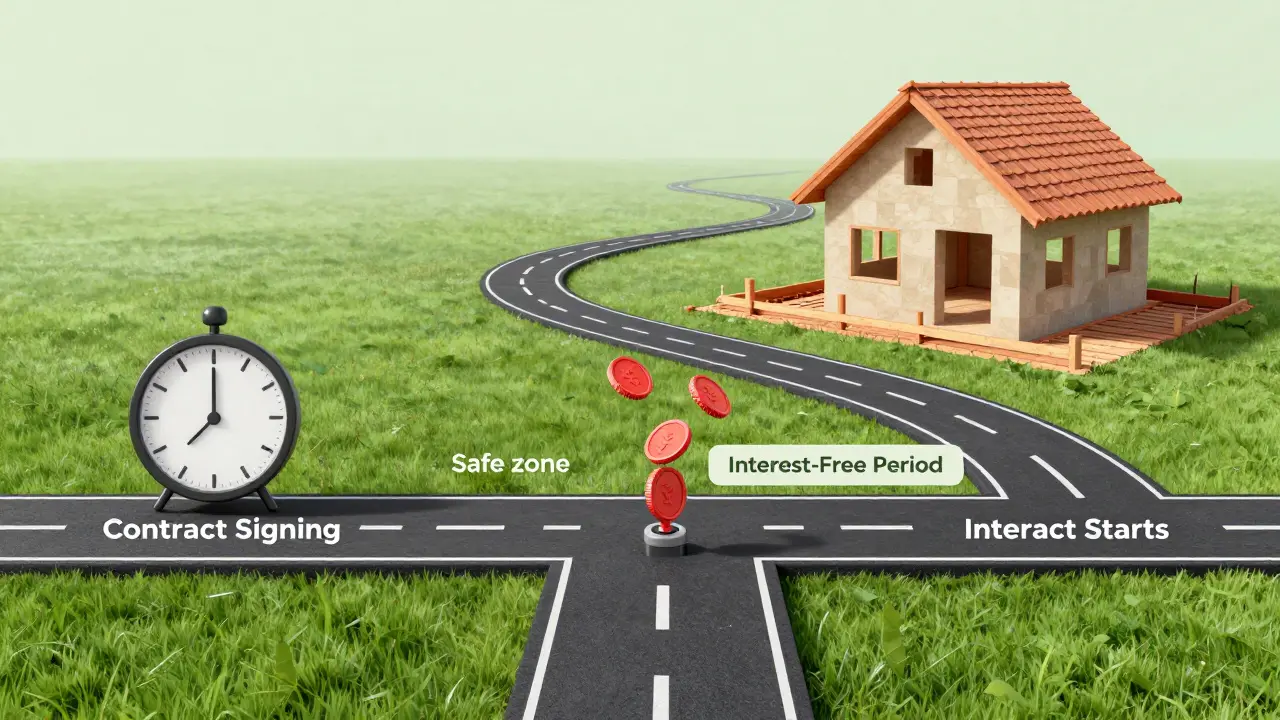

In der Praxis bedeutet das: Solange Sie innerhalb der vereinbarten "bereitstellungszinsfreien Zeit" bleiben, zahlen Sie nichts. Sobald diese Frist abläuft und Sie das Geld noch nicht abgerufen haben, beginnen die Kosten zu laufen. Laut aktuellen Analysen von Interhyp (September 2025) erheben über 95 % der deutschen Banken diese Gebühren. Es ist also kaum möglich, einem Vertrag komplett ohne diese Klausel beizutreten, aber Sie können die Bedingungen stark beeinflussen.

Wie hoch fallen die Kosten wirklich aus?

Hier liegt oft der größte Schock. Der Branchenstandard liegt bei 0,25 % pro Monat auf den noch nicht abgerufenen Betrag. Das klingt nach wenig, summiert sich aber schnell zu einem effektiven Jahreszins von rund 3 %. Vergleichen wir das mit einem konkreten Beispiel:

- Darlehensvolumen: 330.000 Euro

- Zinssatz: 0,25 % pro Monat

- Kosten pro Monat: 825 Euro

Wenn sich Ihr Bauvorhaben um vier Monate verzögert, zahlen Sie zusätzliche 3.300 Euro. Diese Summe könnte man auch für hochwertige Sanitärarmaturen oder eine bessere Dämmung ausgeben. Experten wie Dr. Michael Albert weisen darauf hin, dass diese 3 % im aktuellen Zinsumfeld oft ähnlich hoch sind wie die normalen Hypothekenzinsen. Das macht sie faktisch zur laufenden Finanzierungskosten, nicht nur zur Nebenkosten.

Die kritische Frist: Wie lange ist die zinsfreie Zeit?

Die Dauer der bereitstellungszinsfreien Zeit variiert stark zwischen den Instituten. Während einige Sparkassen nur drei Monate gewähren, bieten andere bis zu zwölf Monate. Im Durchschnitt liegen die Institute bei sechs Monaten. Diese Frist beginnt meist mit der Unterschrift des Kreditvertrags, nicht mit dem Baubeginn. Das ist ein entscheidender Unterschied.

| Anbieter-Typ | Durchschnittliche zinsfreie Zeit | Besonderheiten |

|---|---|---|

| Volksbanken / Raiffeisenbanken | 8,2 Monate | Oft flexibel verhandelbar bei gutem Eigenkapital |

| KfW-Programme (z.B. 124) | 12 Monate | Reduzierter Satz ab Monat 13 (0,15 % p.a.) |

| Privatbanken | 5,1 Monate | Kompensation durch niedrigere Sollzinsen |

| Sparkassen (Durchschnitt) | 6,0 - 7,0 Monate | Regional unterschiedlich, oft kundenindividuell |

Achten Sie besonders auf Sonderprogramme. Das KfW-Wohneigentumsprogramm bietet beispielsweise 12 Monate gänzlich zinsfrei. Erst ab dem 13. Monat fallen reduzierte Zinsen an. Für Neubauten mit langen Genehmigungsprozessen ist das oft der sicherste Weg.

Verhandlungstipps: So sparen Sie bares Geld

Sie müssen nicht blind akzeptieren, was die Bank anbietet. Erfahrung zeigt, dass die bereitstellungszinsfreie Zeit einer der am meisten vernachlässigten Verhandlungshebel ist. Hier sind konkrete Strategien:

- Vergleichen Sie mindestens fünf Angebote: Nicht nur den Effektivzins, sondern explizit die Länge der zinsfreien Phase. Ein niedrigerer Sollzins nützt wenig, wenn Sie drei Monate später bereits hohe Bereitstellungszinsen zahlen müssen.

- Nutzen Sie Ihr Eigenkapital: Wenn Sie mehr als 30 % Eigenkapital einbringen, haben Sie mehr Spielraum. Banken sehen Sie als geringeres Risiko an und sind oft bereit, die zinsfreie Zeit von sechs auf zehn oder zwölf Monate zu verlängern.

- Planen Sie realistisch: Eine Studie der TU München ergab, dass 78 % der Privatbauer die tatsächliche Bauzeit um durchschnittlich 3,2 Monate unterschätzen. Rechnen Sie immer mit Pufferzeiten für behördliche Verzögerungen oder Wettereinflüsse.

- Kombinieren Sie mit Bausparen: Einige Banken ermöglichen es, die zinsfreie Zeit effektiv zu verlängern, indem Teile der Finanzierung über einen Bausparvertrag laufen, der erst später gezahlt wird.

Erfahrungsberichte von Nutzern auf Plattformen wie bauforum24 zeigen: Wer gezielt um eine Verlängerung bittet, hat oft Erfolg. Ein Nutzer berichtete, durch die Erhöhung von sechs auf zehn Monate bei seiner Sparkasse 1.000 Euro gespart zu haben, als sich der Rohbau verzögerte.

Fehler, die teuer werden können

Der häufigste Fehler ist das späte Beantragen von Abrufen. Viele Bauherren warten, bis das Gewerk fertiggestellt ist, und vergessen, dass die Frist schon läuft. Beantragen Sie den Abruf so früh wie möglich, idealerweise kurz vor der Fertigstellung des jeweiligen Gewerkschritts. Auch das Ignorieren von Vertragsänderungen ist riskant. Prüfen Sie regelmäßig, ob Ihre geplante Bauzeit noch mit der vertraglichen Frist übereinstimmt.

Ein weiterer Stolperstein ist die mangelnde Transparenz. Laut einer Umfrage des Verbands unabhängiger Finanzberater (VUFB) waren 68 % der betroffenen Bauherren unzufrieden mit der vorherigen Aufklärung. Lassen Sie sich die Berechnung der Bereitstellungszinsen schriftlich bestätigen und fragen Sie nach, ab wann genau die Frist startet.

Steuerliche Aspekte und zukünftige Entwicklungen

Gute Nachricht: Bereitstellungszinsen sind als Werbungskosten steuerlich absetzbar, sofern es sich um eine selbst genutzte Immobilie handelt. Das Finanzministerium bestätigt dies in seinen Verwaltungsvorschriften. Behalten Sie alle Rechnungen und Zahlungsbelege sorgfältig für die Steuererklärung.

Blickt man in die Zukunft, zeichnet sich ein Trend zur Digitalisierung ab. Ab Januar 2025 sollen vermehrt digitale Bauzeit-Tracking-Systeme eingesetzt werden. Diese könnten bei Nachweis behördlicher Verzögerungen automatisch die zinsfreie Zeit verlängern. Zudem prognostiziert die Europäische Zentralbank eine leichte Senkung der durchschnittlichen Sätze bis Ende 2025. Dennoch bleibt die individuelle Planung entscheidend, da Standardisierungen noch ausstehen.

Fazit: Vorbereitung ist alles

Bereitstellungszinsen sind unvermeidbar, aber kalkulierbar. Sehen Sie sie nicht als bösen Feind, sondern als Teil Ihrer Gesamtfinanzierungsstrategie. Achten Sie auf eine großzügige zinsfreie Zeit, planen Sie Ihre Bauabschnitte präzise und verhandeln Sie aktiv. So verwandeln Sie eine potenzielle Kostenfalle in ein kontrolliertes Budgetinstrument.

Sind Bereitstellungszinsen verhandelbar?

Ja, sowohl der Zinssatz als auch die Länge der bereitstellungszinsfreien Zeit sind oft verhandelbar. Besonders bei hohem Eigenkapital oder guter Bonität können Sie eine Verlängerung der zinsfreien Phase erreichen.

Ab wann beginnen die Bereitstellungszinsen zu laufen?

In der Regel beginnen sie direkt nach Ablauf der vereinbarten bereitstellungszinsfreien Zeit, die meist mit der Vertragsunterschrift startet. Nicht mit dem eigentlichen Baubeginn.

Kann man Bereitstellungszinsen steuerlich absetzen?

Ja, für selbst genutzte Immobilien sind Bereitstellungszinsen als Werbungskosten vollständig steuerlich absetzbar. Halten Sie dafür alle Belege ordnungsgemäß vor.

Wie hoch sind die Bereitstellungszinsen typischerweise?

Der Branchendurchschnitt liegt bei 0,25 % pro Monat auf den nicht abgerufenen Betrag. Das entspricht einem effektiven Jahreszins von etwa 3 %. Manche Banken bieten jedoch günstigere Konditionen an.

Gibt es Alternativen zu klassischen Bereitstellungszinsen?

Ja, Programme wie das KfW-Wohneigentumsprogramm bieten längere zinsfreie Phasen (bis zu 12 Monate). Auch die Kombination mit Bausparverträgen kann helfen, die Abruffristen besser zu steuern.