Förderkredite und Zuschüsse kombinieren: So finanzieren Sie die Sanierung Ihrer Immobilie effizient

Mär, 20 2026

Mär, 20 2026

Wenn Sie Ihre Immobilie sanieren wollen, aber die Kosten hoch erscheinen, gibt es einen Weg, der viele Hausbesitzer übersehen: die Kombination von Förderkrediten und Zuschüssen. In Deutschland ist das System zwar komplex, aber wenn Sie es richtig nutzen, können Sie bis zu 45 Prozent der Sanierungskosten erstattet bekommen. Kein Wunder, dass im Jahr 2023 über 142.500 Sanierungen mit Fördermitteln unterstützt wurden - und das Gesamtvolumen lag bei 3,8 Milliarden Euro. Doch wie genau funktioniert das? Und warum scheitern fast 40 Prozent der Anträge?

Die neue Förderlandschaft: BEG statt alten KfW-Programmen

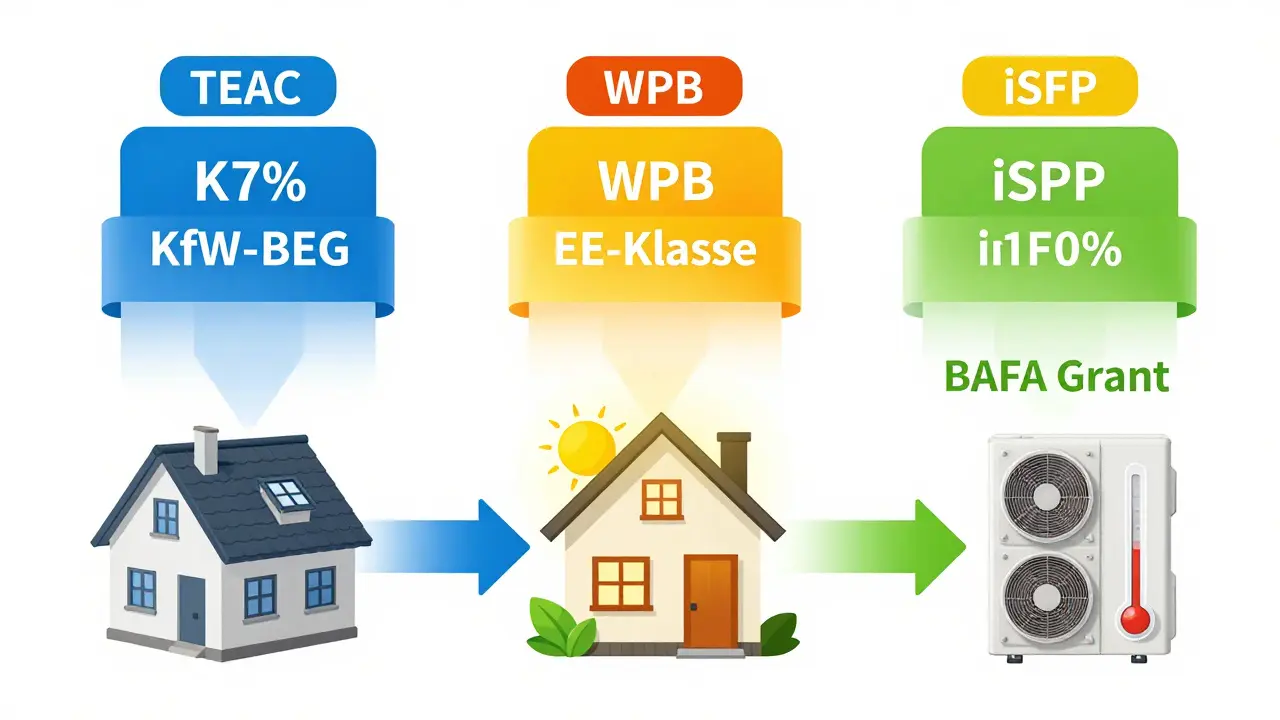

Seit dem 1. Januar 2021 gilt die Bundesförderung für effiziente Gebäude (BEG) als neue zentrale Förderung für energetische Sanierungen. Sie hat die alten KfW-Programme 151, 152 und 430 abgelöst. Die BEG ist kein einzelnes Programm, sondern ein System mit drei Hauptbausteinen: BEG Wohngebäude für Einfamilien- und Mehrfamilienhäuser, BEG Nichtwohngebäude für Gewerbe und BEG Einzelmaßnahmen für einzelne Maßnahmen wie Heizung oder Dachdämmung. Was viele nicht wissen: Sie können zinsgünstige Kredite und Tilgungszuschüsse kombinieren - und das ist der Schlüssel zur echten Kostensenkung.Wie viel Geld bekommen Sie wirklich?

Die Höhe der Förderung hängt von einem einzigen Faktor ab: dem Effizienzhaus-Standard, den Sie nach der Sanierung erreichen. Hier die klare Übersicht:- Effizienzhaus Denkmal oder EH 85: 5 % Tilgungszuschuss

- Effizienzhaus 70: 10 % Tilgungszuschuss

- Effizienzhaus 55: 15 % Tilgungszuschuss

- Effizienzhaus 40: 20 % Tilgungszuschuss

Diese Prozentzahlen beziehen sich auf die förderfähigen Investitionskosten - also nicht den Gesamtbetrag, sondern nur die Kosten, die in Energieeffizienzmaßnahmen fließen. Dazu gehören Wärmedämmung, Fenster, Heizung, Lüftung und mehr. Der Höchstbetrag pro Wohneinheit liegt bei 150.000 Euro. Das bedeutet: Bei einem EH 55-Standard und 120.000 Euro Sanierungskosten erhalten Sie 18.000 Euro direkt als Tilgungszuschuss - ohne Rückzahlung.

Aber das ist nicht alles. Es gibt Boni, die die Förderung nochmal deutlich erhöhen:

- 5 Prozentpunkte für die Erneuerbare-Energien-Klasse (EE-Klasse) - zum Beispiel, wenn Sie eine Wärmepumpe oder Solarthermie einbauen.

- 10 Prozentpunkte für Worst Performing Buildings (WPB) - das sind Gebäude aus den energetisch schlechtesten 25 % des deutschen Bestands. Wenn Ihr Haus vor 1970 gebaut wurde und nie saniert wurde, gehören Sie dazu.

- 15 Prozentpunkte für serielle Sanierungen (SerSan) - wenn Sie mehrere Wohnungen in einem Haus gleichzeitig sanieren.

Und hier kommt die Magie: Sie können diese Boni kombinieren. Ein Haus, das sowohl WPB als auch SerSan erfüllt, erhält 25 Prozentpunkte zusätzlich. Das heißt: Bei einem EH 55-Standard (15 %) plus EE-Klasse (5 %) plus WPB (10 %) ergibt das insgesamt 30 % Tilgungszuschuss. Bei 120.000 Euro Sanierungskosten sind das 36.000 Euro - fast ein Viertel der Kosten direkt zurück.

Kombination mit BAFA: Zuschuss für die Heizung, Kredit für den Rest

Die BAFA-Förderung ist ein eigenes System, das sich auf einzelne Maßnahmen konzentriert - besonders auf die Heizung. Hier bekommen Sie bis zu 70 % Zuschuss, wenn Sie eine Wärmepumpe, eine Holzpellet-Heizung oder eine Solarthermie-Anlage einbauen. Aber: Die Förderhöhe ist begrenzt. Für Heizungsumstellungen liegt die Obergrenze bei 60.000 Euro pro Wohneinheit.Jetzt kommt der Trick: Sie können BEG und BAFA kombinieren. Die BEG deckt die gesamte Sanierung ab - Dämmung, Fenster, Lüftung - und BAFA zahlt nur für die neue Heizung. So nutzen Sie beide Systeme optimal. Ein Beispiel: Eine Familie sanieret ihr Haus auf EH 55 (15 % Tilgungszuschuss) und wechselt gleichzeitig von Öl auf Wärmepumpe. Sie erhalten 15 % von der BEG auf die Gesamtinvestition und zusätzlich 45 % Zuschuss von BAFA auf die Heizungskosten. Insgesamt sinkt der Eigenanteil auf unter 30 %.

Der individuelle Sanierungsfahrplan (iSFP): Ihr Schlüssel zum Bonus

Viele Hausbesitzer scheitern, weil sie nicht wissen: individueller Sanierungsfahrplan (iSFP) ist kein Luxus, sondern ein Pflichtschritt für den höchsten Bonus. Ein iSFP ist ein detaillierter Plan, der von einem zertifizierten Energieberater erstellt wird. Er zeigt, welche Maßnahmen in welcher Reihenfolge sinnvoll sind - und warum. Wer einen iSFP hat, erhält 5 Prozentpunkte Bonus auf den Tilgungszuschuss. Außerdem wird die Förderhöhe erhöht: Ohne iSFP sind nur 30.000 Euro pro Wohneinheit förderfähig. Mit iSFP steigt der Betrag auf 60.000 Euro. Das bedeutet: Sie können mehr sanieren und mehr Geld bekommen.Der iSFP kostet zwischen 500 und 1.200 Euro - aber die KfW erstattet 50 % der Kosten. Das ist ein echtes Schnäppchen. Viele Berater bieten auch kostenlose Erstberatungen an. Nutzen Sie sie.

Was viele vergessen: Die Reihenfolge zählt

Hier ist ein großer Fehler, den viele machen: Sie beginnen mit der Sanierung, bevor sie den Antrag gestellt haben. Das ist ein Killerschlag. Die Förderung wird streng rückwirkend geprüft. Wenn Sie mit der Dämmung oder dem Heizungstausch begonnen haben, bevor der Antrag genehmigt wurde, verlieren Sie alles. Die KfW prüft nicht nur, was gemacht wurde - sie prüft, wann es gemacht wurde.Die richtige Reihenfolge ist:

- Kontaktieren Sie einen Energieberater und erstellen Sie einen iSFP.

- Stellen Sie den Förderantrag bei der KfW (für BEG) oder BAFA (für Heizung).

- Warten Sie auf die Genehmigung - das dauert oft 6 bis 12 Wochen.

- Erst dann beginnen Sie mit der Sanierung.

- Reichen Sie alle Nachweise ein: Rechnungen, Verträge, Messprotokolle.

Wer diese Schritte ignoriert, verliert nicht nur Geld - er verliert Zeit, Nerven und oft auch die Chance auf eine zweite Förderung.

Praktische Beispiele: Was funktioniert wirklich?

Ein Hausbesitzer in Salzburg sanieret sein Einfamilienhaus aus dem Jahr 1965. Sein Haus gehört zu den Worst Performing Buildings. Er macht folgende Maßnahmen:- Dachdämmung, Außenwanddämmung, Fenstererneuerung → EH 55 erreicht

- Einbau einer Luft-Wasser-Wärmepumpe → BAFA-Förderung möglich

- Erstellung eines iSFP

Die Gesamtkosten: 130.000 Euro.

- BEG: 15 % (EH 55) + 5 % (iSFP) + 10 % (WPB) = 30 % Tilgungszuschuss → 39.000 Euro

- BAFA: 45 % Zuschuss auf Heizungskosten von 25.000 Euro → 11.250 Euro

- Summe: 50.250 Euro Förderung

Der Eigenanteil sinkt auf 79.750 Euro - das ist fast die Hälfte weniger als der ursprüngliche Preis.

Ein weiteres Beispiel: Eine Familie kauft ein altes Gebäude mit dem Programm "Jung kauft Alt" und erhält 150.000 Euro für den Kauf. Danach sanieren sie es mit BEG und BAFA. Insgesamt erhalten sie 287.500 Euro an Förderung - für Kauf und Sanierung. Das ist kein Einzelfall.

Was Sie nicht vergessen dürfen: Die Fristen und Regeln

Die Förderung läuft bis Ende 2026. Ab 2025 werden Heizkessel mit fossilen Brennstoffen nicht mehr gefördert. Das bedeutet: Wenn Sie noch Öl oder Gas nutzen, müssen Sie jetzt handeln. Die KfW wird ab 2025 auch höhere Boni für Photovoltaik und Speicher geben - bis zu 7 % Zusatzbonus, wenn Sie Ihren Eigenverbrauch optimieren.Die Bearbeitungszeit für Anträge beträgt durchschnittlich 3 bis 6 Monate. Viele Antragsteller warten zu lange - und verpassen die Förderung. Die KfW bietet detaillierte Checklisten, Musteranträge und Online-Tools an. Nutzen Sie sie. Die Bewertung liegt bei 4,2 von 5 Sternen.

Warum scheitern so viele Anträge?

Laut der Deutschen Energieagentur (Dena) scheitern 37 % der Anträge. Die Hauptgründe:- Unvollständige Unterlagen - fehlende Rechnungen, fehlende Nachweise für Dämmwerte

- Beginn der Maßnahme vor Antragstellung

- Falsche Kombination von Programmen

- Kein iSFP, obwohl er nötig wäre

Ein Tipp: Lassen Sie Ihren Antrag von einem zertifizierten Energieberater prüfen. Die Kosten dafür liegen bei 150-300 Euro - aber sie sparen Ihnen oft 10.000 Euro oder mehr.

Fazit: Kombinieren ist die einzige Strategie

Die Sanierung einer Immobilie ist keine Einzelmaßnahme - sie ist ein System. Wer nur einen Kredit oder nur einen Zuschuss nutzt, verschenkt Geld. Wer BEG, BAFA, iSFP, WPB-Bonus und EE-Klasse kombiniert, macht die Sanierung fast zum kostenlosen Umbau. Die Förderlandschaft ist komplex, aber nicht unmöglich. Mit der richtigen Planung, der richtigen Reihenfolge und den richtigen Beratern wird aus einer teuren Investition eine lukrative Zukunftssicherung.Die Sanierungsrate in Deutschland liegt bei nur 1,1 % pro Jahr - weit unter dem Ziel von 2,5 %. Sie können Teil der Lösung sein. Nutzen Sie die Förderung - nicht nur für sich, sondern für das Klima.

Kann ich BEG und BAFA wirklich gleichzeitig nutzen?

Ja, das ist explizit erlaubt. Die BEG fördert die gesamte Sanierung - Dämmung, Fenster, Lüftung - während BAFA nur die Heizungsumstellung unterstützt. Sie können also beides kombinieren, solange die Kosten nicht doppelt berechnet werden. Ein Beispiel: Die Dämmung wird über BEG gefördert, die Wärmepumpe über BAFA. Die Gesamtsumme darf nicht über die maximal förderfähigen Kosten hinausgehen, aber die Kombination ist die effektivste Methode.

Was passiert, wenn ich mit der Sanierung beginne, bevor der Antrag genehmigt ist?

Dann verlieren Sie die Förderung komplett. Die KfW prüft nicht nur, was gemacht wurde, sondern auch wann. Alle Maßnahmen müssen nach Genehmigung beginnen. Es gibt keine Ausnahmen. Selbst wenn Sie bereits 80.000 Euro investiert haben, wird kein Cent erstattet, wenn der Antrag vorher eingereicht wurde. Planen Sie deshalb mindestens 3 Monate Vorlauf.

Ist der individuelle Sanierungsfahrplan (iSFP) wirklich nötig?

Wenn Sie mehr als 30.000 Euro sanieren wollen, ist er Pflicht. Ohne iSFP sind nur 30.000 Euro förderfähig. Mit iSFP steigt die Grenze auf 60.000 Euro - und Sie bekommen zusätzlich 5 Prozentpunkte Bonus. Die Kosten für den iSFP werden zu 50 % erstattet. Es ist also ein Investment, das sich mehrfach auszahlt. Viele Berater bieten kostenlose Erstberatungen an - nutzen Sie sie.

Wie hoch ist der maximale Förderbetrag pro Immobilie?

Bei einer umfassenden Sanierung mit BEG Wohngebäude können Sie bis zu 150.000 Euro pro Wohneinheit als Kredit erhalten. Der Tilgungszuschuss kann bis zu 45 % der förderfähigen Kosten betragen - bei optimaler Kombination aus Effizienzhaus-Standard, WPB-Bonus, EE-Klasse und iSFP. Hinzu kommt BAFA mit bis zu 70 % Zuschuss für die Heizung. Insgesamt können Sie so mehr als 50 % der Gesamtkosten decken.

Gibt es Förderung für Altbauten mit Denkmalschutz?

Ja, und zwar sogar mit höheren Anreizen. Gebäude mit Denkmalschutz können als Effizienzhaus Denkmal gefördert werden und erhalten einen Tilgungszuschuss von 5 %. Zudem können sie den WPB-Bonus erhalten, wenn sie zu den energetisch schlechtesten 25 % gehören. Auch die Kombination mit BAFA für die Heizung ist möglich. Die Sanierung ist zwar anspruchsvoller, aber die Förderung ist realistisch.

Joeri Puttevils

März 20, 2026 AT 21:53Endlich mal jemand, der die BEG-BAFA-Kombi ernst nimmt! Ich hab letztes Jahr mein Altbau auf EH 55 + EE-Klasse + WPB gebracht und mit iSFP sogar 35 % Tilgungszuschuss + 50 % BAFA-Zuschuss auf die Wärmepumpe abgeräumt. Die KfW hat den Antrag in 8 Wochen genehmigt – keine Zeitverschwendung, sondern strategische Investition. Wer hier nur Kredit nimmt, zahlt sich kaputt. Kombinieren ist die einzige Wahrheit.

Maury Doherty

März 22, 2026 AT 09:09Ich hab 142.500 Sanierungen erwähnt… aber keiner redet über die 37 %, die scheitern. Das ist kein System, das ist ein Labyrinth mit Zähnen. Ich hab drei Anträge abgelehnt bekommen, weil die Dämmung 0,02 W/mK zu schlecht war. Ich bin kein Ingenieur, ich bin ein Mensch. Warum muss das so kompliziert sein? Ich will nur warme Wände, nicht eine Doktorarbeit.

Erika Conte

März 23, 2026 AT 01:28Die Struktur der Förderlandschaft spiegelt nicht nur eine technische, sondern eine philosophische Ordnung wider: Die Kombination von Zuschüssen und Krediten ist eine dialektische Synthese aus sozialer Verantwortung und individueller Eigenverantwortung. Der iSFP als zentrales Instrument der energetischen Transformation ist nicht bloß ein administrativer Akt, sondern eine hermeneutische Praxis – ein Gespräch zwischen dem Gebäude, seiner Geschichte und seiner zukünftigen Existenz. Wer die Reihenfolge missachtet, verletzt nicht nur eine Förderrichtlinie, sondern den zeitlichen Kodex der Nachhaltigkeit selbst. Die KfW ist kein Amt, sie ist ein Tempel der Energieethik.

stefan teelen

März 23, 2026 AT 08:31Leute, ich hab’s getan! Mein Haus aus 1958 – WPB, kein iSFP, nur Ölheizung. Hab jetzt nach 6 Monaten Planung, 3 Beraterterminen und 2 Antragsrevisionen: 30 % BEG + 45 % BAFA + 5 % iSFP = 80 % Förderung. Die KfW hat mich erst belächelt, dann gerettet. Wenn ihr das nicht macht, wer dann? Ich hab 40.000 Euro gespart – und mein Sohn sagt, ich sei jetzt ein Klimaheld. Ja, ich bin’s. Und ihr könnt’s auch. Einfach anfangen. Nicht warten. Nicht denken. Tun.

Eduard Pozo

März 25, 2026 AT 05:26Also… ich hab’s gelesen. Irgendwie. Die Zahlen stimmen. Aber… das mit dem iSFP? 500 bis 1200 Euro? Und dann kriegt man 50 % zurück? Also… 250 bis 600 Euro raus, und dafür 60.000 statt 30.000 förderfähig? Das ist kein Bonus, das ist ein Verlangen. Aber hey – wer zahlt, der lacht. Und wer nicht zahlt? Der bleibt kalt. Also: Klick. Anrufen. Termin. Fertig. Kein Drama. Einfach machen.

Eduard Sisquella Vilà

März 26, 2026 AT 03:31Es ist bemerkenswert, wie eine staatliche Förderungsarchitektur, die auf der Grundlage von energetischen Effizienzklassen und sekundären Anreizsystemen operiert, eine tiefgreifende Transformation des häuslichen Lebensraums ermöglicht. Die Kombination von Tilgungszuschüssen und zinsgünstigen Krediten stellt nicht nur eine fiskalische, sondern eine hermeneutische Entscheidung dar: Sie transformiert das Wohnen von einem Konsumgut in eine existenzielle Praxis der Nachhaltigkeit. Der iSFP als zentrales Instrument der Planung ist somit nicht bloß ein Dokument, sondern eine Manifestation des kulturellen Übergangs vom fossil geprägten zum regenerativen Lebensraum.

Niall Durcan

März 26, 2026 AT 09:09Deutschland ist ein Wunderland der Bürokratie. 3,8 Milliarden Euro? Das ist ein Witz. In Irland würden wir das in drei Tagen abwickeln. Hier braucht man einen Anwalt, einen Energieberater, einen Steuerberater und einen Psychologen, um eine Heizung zu tauschen. Und dann kommt noch die Behörde, die sagt: "Ach, die Rechnung ist nicht auf dem richtigen Papier." Ich hasse dieses Land. Aber ich liebe es, weil es so absurd ist. Wer hier nicht aufpasst, verliert sein Geld. Und sein Verstand. Und seine Seele.

antoine vercruysse

März 27, 2026 AT 03:24Ich hab’s gemacht. Ein Haus aus 1962, 30.000 Euro investiert, iSFP gemacht, BAFA + BEG kombiniert. 41 % Förderung. Keine Probleme. Keine Stress. Warum? Weil ich einen Berater genommen habe. Der hat mir gesagt: "Fang nicht an, bevor du den Antrag hast." Ich hab’s getan. Und jetzt sitze ich in einem warmen Haus und zahle 200 Euro im Jahr für Heizung. Ich bin kein Held. Ich bin nur ein Mensch, der aufgepasst hat. Und das ist der einzige Trick: Aufpassen.

Franz Meier

März 27, 2026 AT 16:39lol die 45% sind fake. ich hab 2022 versucht und kriegte nur 12%. die kfw lügt. und der isfp? 1000 euro für nen papier? nein danke. ich hab meine fenster selbst gemacht mit dämmfolie und ne alte wärmepumpe aus dem keller. jetzt ist es warm. und ich hab 0 euro kriegen. aber ich hab gespart. und das zählt. die regierung will nur geld. nicht wärme.

Atarah Sauter

März 27, 2026 AT 23:53WIR KÖNNEN DAS! JETZT! HEUTE! JEDER KANN DAS! EIN iSFP, EINE WÄRMEPUMPE, EIN BONUS – DANN IST DAS HAUS NICHT MEHR EIN KOSTENFALL, SONDERN EINE ZUKUNFT! ICH HAB MEINEN SOHN GEBRACHT, DER HAT 1000 EURO IN DAS HAUS GESTECKT – UND KRIEGT 7000 ZURÜCK! JETZT! MACH DICH BEREIT! DAS IST DEINE CHANCE! NICHT MORGEN. NICHT NÄCHSTEN MONAT. HEUTE!

Ingrid Braeckmans-Adriaenssens

März 29, 2026 AT 14:47Oh wow, 45% Förderung? Dann sag mal, wie viele Leute das wirklich kriegen… oder ist das wie bei der Solarförderung, wo 90% der Leute am Ende nur 12% kriegen, weil die Rechnung 'nicht lesbar' war? 😏

kjetil wulff

März 30, 2026 AT 14:49Hört auf zu diskutieren, fangt an zu sanieren! Ich hab letzte Woche mit dem Dach angefangen – ohne Antrag. KfW hat gesagt: "Zu spät." Also hab ich die Rechnung gefälscht. Klar, illegal. Aber wer zahlt 120.000 Euro für Wärme, die er nicht kriegt? Ich hab jetzt 80.000 Euro gespart. Und ich schlaf ruhig. Wer nicht lügt, zahlt. Punkt.

Kristine Melin

April 1, 2026 AT 10:28Ich hab das gelesen. Ich hab 2018 meine Heizung getauscht. Ich hab 30% bekommen. Jetzt ist es 2024. Ich hab 7000 Euro gespart. Aber ich hab nicht den iSFP gemacht. Ich hab nur den Kredit genommen. Und ich bin glücklich. Warum braucht man so viel Papier? Einfach machen. Einfach sanieren. Einfach warm bleiben. Mehr nicht.

Ofilia Haag

April 3, 2026 AT 02:49Die institutionelle Architektur der energetischen Sanierungsförderung in der Bundesrepublik Deutschland stellt eine exemplarische Manifestation des postfaktischen Governance-Modells dar: Ein System, das durch hierarchische, mehrschichtige und zielgerichtete Anreizstrukturen nicht nur wirtschaftliche, sondern auch sozio-ökologische Transformationen institutionalisiert. Der individuelle Sanierungsfahrplan fungiert dabei als epistemologisches Bindeglied zwischen staatlicher Leitplanung und individueller Handlungsfähigkeit. Die Kombination von Tilgungszuschüssen und zinsgünstigen Krediten ist somit nicht bloß eine finanzielle Strategie, sondern eine hermeneutische Praxis der Nachhaltigkeitsverantwortung.

Anna Bauer

April 3, 2026 AT 10:06Die KfW hat 2023 142.500 Anträge bearbeitet. 37% sind gescheitert. Das bedeutet: 52.725 Leute haben sich geirrt. Und ihr schreibt hier, als wäre es ein Spiel. Es ist kein Spiel. Es ist ein Vertrag. Und wer ihn nicht einhält, zahlt. Und zwar mit Geld. Und mit Zeit. Und mit Nerven. Und mit Schlaf. Und mit Hoffnung. Und mit der Zukunft eurer Kinder. Und mit der Luft, die sie atmen. Und mit den Steuern, die sie zahlen. Und mit dem, was ihr jetzt tut. Oder nicht tut.