Kaufnebenkosten bei Immobilienkauf richtig einplanen: So vermeiden Sie teure Überraschungen

Jan, 6 2026

Jan, 6 2026

Beim Immobilienkauf denken die meisten nur an den Kaufpreis. Doch wer nur den Preis der Wohnung oder des Hauses im Kopf hat, läuft Gefahr, sich zu überschätzen. Die Kaufnebenkosten können leicht 10 bis 20 Prozent des Kaufpreises ausmachen - und werden von fast jeder Bank als Eigenkapital verlangt. Sie werden nicht finanziert. Sie müssen bar bezahlt werden. Wer das nicht bedenkt, bleibt am Ende ohne Geld da - und verliert die Immobilie, obwohl er sie eigentlich wollte.

Was genau gehören zu den Kaufnebenkosten?

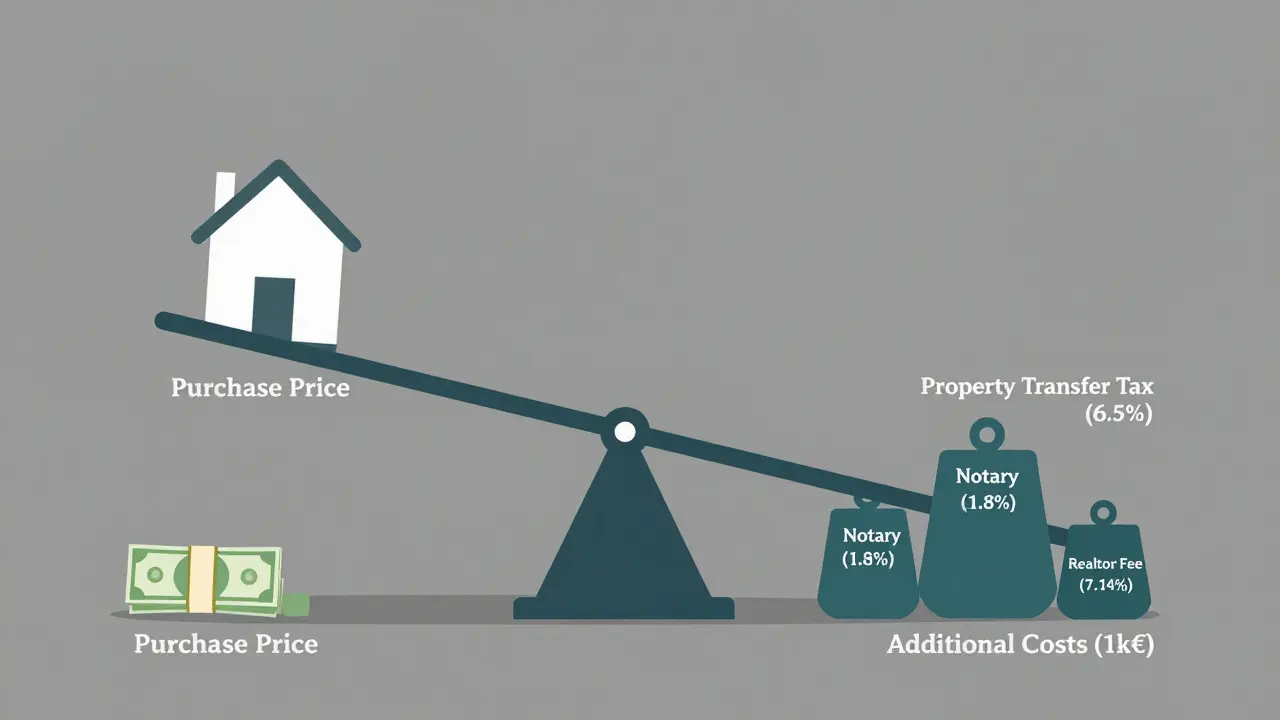

Kaufnebenkosten sind alle Kosten, die zusätzlich zum Kaufpreis anfallen, um die Immobilie rechtlich und praktisch in Ihr Eigentum zu überführen. Das sind nicht irgendwelche Nebensächlichkeiten. Das sind zwingende, gesetzlich festgelegte Ausgaben. Die wichtigsten Posten sind:- Grunderwerbsteuer: Diese Steuer wird vom Bundesland erhoben. Sie liegt zwischen 3,5 % in Bayern und Sachsen und 6,5 % in Nordrhein-Westfalen. Seit Januar 2024 ist sie in NRW von 5 % auf 6,5 % gestiegen - ein großer Sprung.

- Notar- und Grundbuchkosten: Der Notar vertritt beide Parteien, prüft den Vertrag, regelt die Zahlung und trägt die Immobilie ins Grundbuch ein. Diese Kosten liegen bei etwa 1,5 % bis 2 % des Kaufpreises. Dazu kommen noch die Grundbuchkosten, die meistens um die 0,5 % betragen.

- Maklerprovision: Wenn Sie über einen Makler gekauft haben, zahlen Sie eine Provision. Sie liegt zwischen 3,57 % und 7,14 % des Kaufpreises - inklusive Mehrwertsteuer. In manchen Bundesländern zahlt der Verkäufer, in anderen der Käufer. Das muss im Vertrag stehen. Oft wird vergessen: Auch Online-Makler verlangen diese Provision, selbst wenn sie nur ein paar Fotos hochgeladen haben.

- Zusatzkosten: Energieausweis (200-400 €), Grundrisspläne (150-300 €), eventuell Gutachten, Hausmeisterkosten für die Übergabe, oder Kosten für die Anschlussleitungen (Strom, Wasser, Gas). Diese fallen oft erst nach der Kaufentscheidung an, aber sie sind real und müssen einkalkuliert werden.

Ein Beispiel: Sie kaufen eine Wohnung für 350.000 € in Nordrhein-Westfalen. Die Grunderwerbsteuer beträgt 6,5 % - das sind 22.750 €. Notar und Grundbuch: 2 % = 7.000 €. Maklerprovision: 7,14 % = 25.000 €. Zusatzkosten: 1.000 €. Summe: 55.750 €. Das sind mehr als 15 % des Kaufpreises. Und das ist kein Ausnahmefall - das ist Standard in vielen Regionen.

Warum finanzieren Banken Kaufnebenkosten nicht?

Banken sehen die Kaufnebenkosten als Risiko. Sie finanzieren nur den Wert der Immobilie selbst - also den Kaufpreis. Warum? Weil sie sich nicht auf veränderliche, nicht immobile Kosten einlassen können. Wenn die Immobilie später verkauft wird, muss sie den Kredit decken. Die Kaufnebenkosten sind kein Teil des Objekts. Sie sind eine Art „Zugangskosten“. Deshalb verlangen Banken, dass Sie diese Kosten mit Ihrem eigenen Geld bezahlen.Das bedeutet: Wenn Sie 300.000 € für eine Immobilie ausgeben, brauchen Sie nicht nur 300.000 € - sondern mindestens 330.000 € bis 360.000 €, je nach Bundesland. Wer nur 10 % Eigenkapital hat, hat damit schon kein Geld mehr für die Nebenkosten. Und dann ist der Kauf gescheitert - nicht weil die Immobilie zu teuer war, sondern weil die Nebenkosten nicht bedacht wurden.

Wie berechnen Sie die Kosten richtig?

Es gibt keine pauschale Formel. Aber es gibt eine klare Schritt-für-Schritt-Methode:- Kaufpreis festlegen: Das ist der Ausgangspunkt.

- Grunderwerbsteuer prüfen: Schauen Sie auf finanztip.de oder der Website Ihres Bundeslandes. Aktuell: NRW 6,5 %, Berlin 6 %, Bayern 3,5 %, Hamburg 4,5 %, Salzburg (Österreich) 3,5 %.

- Notar- und Grundbuchkosten kalkulieren: Rechnen Sie mit 1,8 % des Kaufpreises. Das ist ein sicherer Durchschnittswert.

- Maklerprovision prüfen: Fragt man den Makler, was er verlangt. Nicht schätzen. Nicht annehmen. Nachfragen. Und schauen, ob der Preis inklusive MwSt. steht. Oft wird das verschleiert.

- Zusatzkosten addieren: Mindestens 1.000 € einplanen. Bei Altbauten oder komplexen Grundstücken bis zu 3.000 €.

Ein Rechner der Sparkasse oder von Wüstenrot kann helfen - aber nur, wenn Sie die richtigen Werte eingeben. Viele Nutzer auf Immobilienportalen berichten, dass sie mit 10 % gerechnet haben - und dann 14 % oder mehr gezahlt haben. Der Grund: Sie haben die Grunderwerbsteuer falsch eingeschätzt oder die Maklerprovision unterschätzt.

Was Experten sagen - und warum Sie es nicht ignorieren dürfen

Dr. Markus Ruppert von bulwiengesa sagt: „Die häufigste Ursache für gescheiterte Immobilienkäufe ist die Unterschätzung der Kaufnebenkosten.“ Er hat Tausende Finanzierungsanträge gesehen. In 6 von 10 Fällen fehlte das Geld für die Nebenkosten - obwohl der Käufer glaubte, er habe genug Eigenkapital. Prof. Dr. Christian Koenig von der Universität Regensburg warnt: „Die Faustregel von 10 % reicht nicht mehr. In München, Frankfurt oder Köln sind 15 % die absolute Untergrenze.“ In diesen Städten liegt die Maklerprovision oft bei 7 %, die Grunderwerbsteuer bei 6,5 %, und die Notarkosten steigen mit dem Kaufpreis. Die Stiftung Warentest hat 2024 eine Analyse veröffentlicht: In 18 % der Fälle wurden zusätzliche Grundbuchkosten nicht berücksichtigt. Die Behörden berechnen manchmal Gebühren für die Übertragung von Teilungserklärungen oder für die Eintragung von Dienstbarkeiten - und das kostet bis zu 0,5 % zusätzlich. Wer das nicht kennt, ist überrascht.Was ist neu in 2025?

Die Politik diskutiert seit 2024 eine Vereinheitlichung der Grunderwerbsteuer auf 5 % bundesweit. Das könnte für viele Käufer eine Erleichterung bringen - aber bislang ist nichts beschlossen. Die Bundesregierung prüft auch, ob Maklerprovisionen ab 2025 differenziert besteuert werden - etwa mit einem Höchstsatz von 5 %, unabhängig vom Kaufpreis. Das könnte die Kosten für teure Immobilien senken. Ein weiterer Trend: Seit Juli 2023 können Grundbuchänderungen elektronisch beantragt werden. Das spart Zeit und etwa 0,2 % an Kosten. Aber viele Notare nutzen das noch nicht konsequent. Fragen Sie also nach: „Können Sie die Eintragung digital einreichen?“

Was tun, wenn Sie nicht genug Geld haben?

Wenn Sie die Kaufnebenkosten nicht aufbringen können, gibt es nur zwei echte Optionen:- Den Kaufpreis senken: Verhandeln Sie mit dem Verkäufer. Wenn Sie die Nebenkosten nicht zahlen können, ist das ein starkes Argument. Viele Verkäufer ziehen es vor, etwas weniger zu bekommen, als dass der Verkauf scheitert.

- Die Immobilie wechseln: Suchen Sie nach einer günstigeren Wohnung oder einem Haus in einer anderen Stadt. In Salzburg, Linz oder Graz sind die Kaufpreise oft 20-30 % niedriger als in München oder Frankfurt - und damit auch die Nebenkosten.

Keine Option ist: Den Kredit erhöhen, um die Nebenkosten zu finanzieren. Banken lehnen das ab. Und wenn Sie es trotzdem versuchen - etwa über einen Privatkredit - riskieren Sie eine Überlastung. Die monatliche Belastung steigt, und Sie verlieren die finanzielle Flexibilität. Das ist der schnellste Weg in die Schuldenfalle.

Was Sie jetzt tun müssen

1. Rechnen Sie mit 15 % - nicht mit 10 %. Das ist die neue Realität.Wer Kaufnebenkosten richtig einplant, kauft nicht nur eine Immobilie. Er kauft Sicherheit. Er vermeidet Stress. Er verhindert, dass er nach dem Kauf monatelang auf den ersten Mietzins warten muss, weil er kein Geld mehr für die Heizung hat.

Sind Kaufnebenkosten bei einer Eigentumswohnung höher als bei einem Haus?

Nein, nicht unbedingt. Bei einer Eigentumswohnung fallen oft zusätzliche Kosten für die Teilungserklärung oder den Aufteilungsplan an - das kann 500 bis 1.500 € kosten. Beim Hauskauf kommen dagegen häufig Maklerkosten, Anschlusskosten für Wasser oder Strom, und eventuell eine Baugenehmigung hinzu. Insgesamt sind die Kosten meist ähnlich. Entscheidend ist der Bundesland und die Maklerprovision, nicht der Immobilientyp.

Kann ich Kaufnebenkosten von der Steuer absetzen?

Nur wenn Sie die Immobilie vermieten. Dann können Sie die Kaufnebenkosten über die Abschreibung verteilt absetzen - über 20 bis 50 Jahre. Bei Eigenheimen ist das nicht möglich. Das ist ein großer Unterschied: Wer seine Immobilie selbst nutzt, zahlt die Kosten komplett aus eigener Tasche. Wer vermietet, kann sie langfristig über die Steuer wieder hereinholen.

Warum ist die Grunderwerbsteuer in Nordrhein-Westfalen so hoch?

Nordrhein-Westfalen hat 2024 die Grunderwerbsteuer von 5 % auf 6,5 % erhöht, um die Einnahmen für den Staat zu steigern. Das war eine politische Entscheidung, die viele Käufer überrascht hat. Andere Bundesländer wie Bayern oder Sachsen halten die Steuer niedrig, um den Immobilienmarkt zu unterstützen. Die Unterschiede sind also nicht zufällig - sie sind politisch gewollt.

Wie viel Eigenkapital brauche ich wirklich für eine Immobilie?

Mindestens 20 % des Kaufpreises. Das ist die Faustregel der Banken. Denn sie wollen, dass Sie nicht nur den Kaufpreis, sondern auch die Kaufnebenkosten aus Eigenmitteln decken können. Bei einem Kaufpreis von 400.000 € brauchen Sie also mindestens 80.000 € Eigenkapital - plus die Nebenkosten von 60.000 €. Insgesamt: 140.000 €. Wer weniger hat, muss entweder teurere Finanzierungsmodelle akzeptieren oder auf eine günstigere Immobilie ausweichen.

Kann ich die Kaufnebenkosten in Raten zahlen?

Nein. Alle Kaufnebenkosten - Grunderwerbsteuer, Notarkosten, Maklerprovision - müssen bei der Übergabe der Immobilie bar oder per Überweisung beglichen werden. Es gibt keine Ratenzahlung. Wer das nicht kann, sollte den Kauf verschieben. Ein Kredit für die Nebenkosten ist riskant und wird von Banken nicht akzeptiert.

Christian Dasalla

Januar 7, 2026 AT 08:33Maxim Van der Veken

Januar 8, 2026 AT 17:11Benjamin Nagel

Januar 10, 2026 AT 01:52Christoph Burseg

Januar 10, 2026 AT 02:11Kathy Fiedler

Januar 12, 2026 AT 01:46Terje Tytlandsvik

Januar 13, 2026 AT 17:04Clio Finnegan

Januar 14, 2026 AT 18:56Schaeffer Allyn

Januar 15, 2026 AT 23:03Max Mustermann

Januar 16, 2026 AT 18:42Désirée Schabl

Januar 18, 2026 AT 10:11Lukas Barth

Januar 20, 2026 AT 02:17Harold Strack

Januar 20, 2026 AT 09:28Sven Ulrich

Januar 20, 2026 AT 18:30Hans Hariady

Januar 22, 2026 AT 08:24Jens Sonnenburg

Januar 23, 2026 AT 21:50