Renovierungsbudget erstellen: Schritt-für-Schritt Anleitung für Hausbesitzer

Feb, 9 2026

Feb, 9 2026

Ein Renovierungsbudget ist nicht einfach eine Zahl, die du auf einen Zettel schreibst. Es ist deine einzige Chance, das Projekt nicht zur finanziellen Belastung werden zu lassen. Jedes Jahr überschreiten mehr als zwei Drittel der Hausbesitzer in Deutschland ihr Renovierungsbudget - oft um tausende Euro. Warum? Weil sie die versteckten Kosten vergessen haben. Du willst nicht dazu gehören. Hier ist, wie du ein realistisches, durchdachtes Budget erstellst - Schritt für Schritt, ohne Überraschungen.

1. Bestandsaufnahme: Was ist wirklich kaputt?

Bevor du irgendetwas kaufst oder anrufst, musst du wissen, was du hast. Ein bloßer Blick in die Küche oder das Bad reicht nicht. Du musst wissen, ob die Dämmung noch hält, ob die Rohre verrostet sind oder ob die Wand hinter dem Fliesenputz feucht ist. Die meisten Überraschungskosten entstehen hier. Laut dem Bundesverband Bauwirtschaft verursachen unentdeckte Schäden wie Schimmel oder Feuchtigkeit durchschnittlich 28 Prozent zusätzliche Kosten. Ein Fachmann - ein Energieberater oder ein Bauingenieur - sollte die Immobilie mindestens einmal gründlich prüfen. Das kostet 300 bis 800 Euro, spart aber im Durchschnitt 4.200 Euro. Denn wer die Wände nicht aufbricht, bevor er die neuen Fliesen legt, zahlt später doppelt.

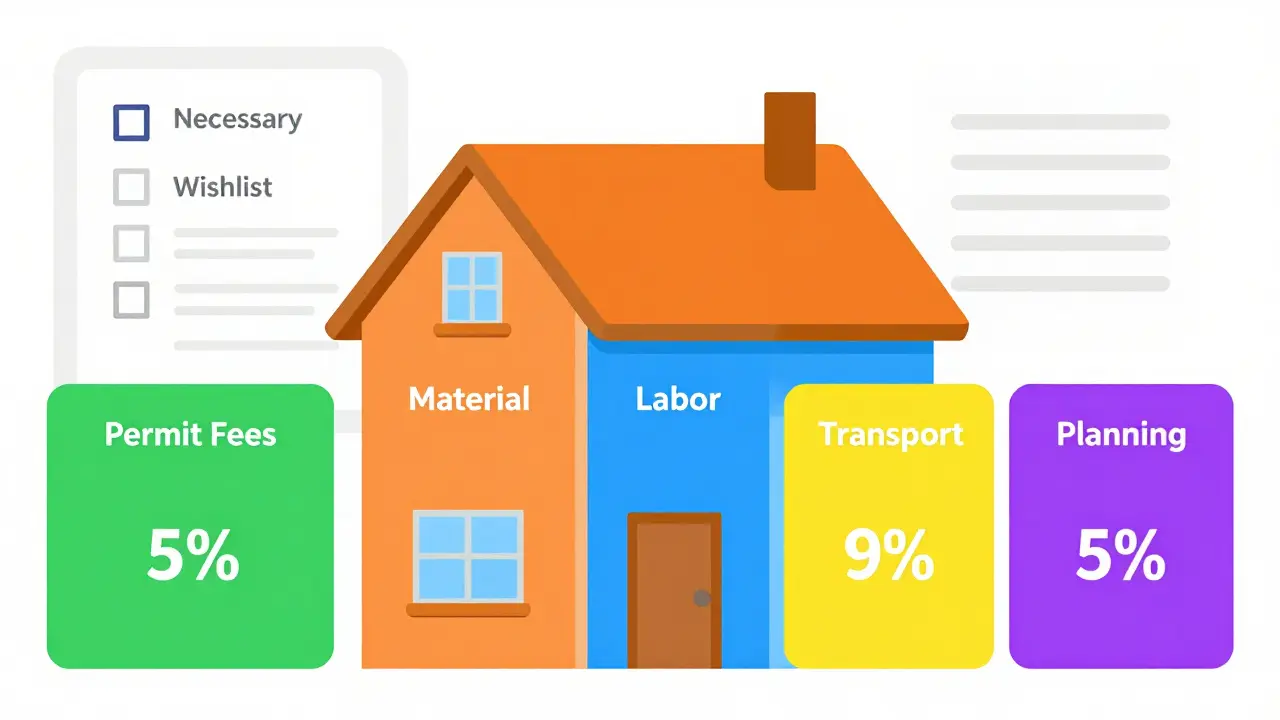

2. Prioritäten setzen: Was ist nötig, was ist Wunsch?

Nicht alles, was du dir vorstellst, muss jetzt passieren. Teile deine Renovierungsliste in zwei Kategorien: Notwendig und Wünschenswert. Notwendig sind Dinge, die du nicht ignorieren kannst: undichte Dächer, marode Heizungen, defekte Elektroinstallationen, feuchte Kellerwände. Wünschenswert sind Dinge wie ein Smart-Home-System, ein neues Designbad oder ein Teppichboden im Wohnzimmer. Die Deutsche Energie-Agentur (dena) hat gezeigt: Hausbesitzer, die diese Trennung klar machen, 82 Prozent ihrer Projekte im Budget halten. Ohne Priorisierung landest du bei 41 Prozent - fast jeder zweite scheitert.

3. Kostenkategorien genau definieren

Ein gutes Budget zerlegt die Kosten in klare Blöcke. Laut der Sparkasse und der KfW-Bankengruppe sind das die fünf wichtigsten Kategorien:

- Materialkosten: 35-45 Prozent des Gesamtbudgets. Das sind Fliesen, Dämmplatten, Fenster, Rohre, Farbe, Holz - alles, was du kaufst.

- Arbeitskosten: 25-35 Prozent. Hier zählst du die Handwerker ein: Maler, Elektriker, Sanitär, Dachdecker. Achte darauf: Ein Preis pro Stunde ist nicht genug. Frage nach dem Festpreis für das ganze Gewerk.

- Genehmigungsgebühren: 2-5 Prozent. Baugenehmigungen, Energieausweise, Abwasseranmeldungen - das kostet Geld. In Salzburg sind das oft 500 bis 1.500 Euro.

- Transportkosten: 3-7 Prozent. Lkw-Mieten, Abholung von Baumaterial, Entsorgung von Altschutt. Viele vergessen das.

- Planungskosten: 5-10 Prozent. Dazu gehören Energieberatung, Architektenhonorare, Bauleitung. Diese 1.000 Euro sparen dir später 10.000.

Wenn du diese fünf Blöcke nicht aufschreibst, verlierst du den Überblick. Ein Beispiel: Du willst die Küche sanieren. Du rechnest 15.000 Euro für Küchenmöbel. Aber du hast die Abbruchkosten, die neue Abwasserleitung, die Stromverlegung und die Entsorgung der alten Küchengeräte nicht eingerechnet. Das macht schnell 22.000 Euro aus - und du bist überschritten, bevor du angefangen hast.

4. Puffer einplanen - und zwar richtig

Unvorhergesehenes ist kein Fehler - es ist normal. Jede Renovierung hat Überraschungen. Die Experten von Arena Hero und der KfW empfehlen einen Puffer von 15 bis 20 Prozent des Gesamtbudgets. Das ist nicht Verschwendung - das ist Versicherung. Wer nur 10 Prozent einplant, überschreitet das Budget in 63 Prozent der Fälle. Wer 20 Prozent einplant, bleibt in 78 Prozent der Fälle im Soll. Ein Nutzer auf Bauexpertenforum.de hat mit 20 Prozent Puffer seine Küche für 18.750 Euro statt 19.500 Euro fertiggestellt. Ein anderer hat mit nur 15 Prozent Puffer eine Badsanierung von 42.000 auf 58.000 Euro hochschrauben müssen - weil er die Rohrschäden nicht gesehen hatte.

5. Angebote einholen - aber smart

Nicht nur die billigsten Angebote nehmen. Vergleiche mindestens drei schriftliche Angebote. Achte darauf, dass sie die gleichen Leistungen enthalten. Ein Angebot sagt „Malerarbeiten“ - das ist zu vage. Frag nach: „Welche Farbe? Wie viele Anstriche? Welche Untergrundvorbereitung?“ Ein professionelles Angebot listet alles auf: Material, Arbeitszeit, Abfallentsorgung, Schutzmaßnahmen. Die KfW hat ein neues Online-Tool entwickelt, das auf über 50.000 realen Projekten basiert. Es zeigt dir, was ein Quadratmeter Fliesenverlegung in deiner Region kostet - mit 89,7 Prozent Genauigkeit. Nutze es als Referenz.

6. Digitale Tools nutzen - aber nicht blind vertrauen

Apps wie ClickUp, Trello oder spezielle Renovierungs-Tools helfen dir, Kosten zu tracken, Termine zu planen und Rechnungen zu sammeln. 78 Prozent der Nutzer sagen, dass sie dadurch besser kontrollieren, wo das Geld hingeht. Aber: 22 Prozent kritisieren, dass die Apps die Komplexität unterschätzen. Sie rechnen mit 100 Euro pro Quadratmeter für neue Fenster - aber in Salzburg sind es 180 Euro. Du brauchst die App als Hilfsmittel - nicht als Autorität. Kombiniere sie mit Expertenmeinungen und lokalen Preisen.

7. Förderungen einreichen - bevor du beginnst

Die Bundesregierung zahlt bis zu 25 Prozent der Kosten für energetische Sanierungen - das ist ein neuer Höchstwert ab 2024. Du kannst das Geld für Dämmung, neue Fenster, Heizung oder Solaranlagen bekommen. Aber: Du musst die Förderung vor der Bestellung der Materialien beantragen. BAFA hat 2023 über 1,2 Millionen Anträge bearbeitet - ein Anstieg von 23 Prozent. Wenn du die Energieberatung (300-500 Euro) weglässt, um Geld zu sparen, verlierst du im Schnitt 14,2 Prozent an Einsparpotential. Das ist kein Spar-Tipp - das ist ein Fehler, der dich tausende Euro kostet.

8. Eigenleistung: Wann lohnt sie sich?

Du willst selbst streichen, den Boden verlegen, die alte Küche abbauen? Das ist okay - aber realistisch einschätzen. Die Handwerkskammer München sagt: 63 Prozent der Hausbesitzer unterschätzen die Zeit und die Schwierigkeit. Wer eine Wand abbricht, ohne zu wissen, ob es eine tragende Wand ist, riskiert nicht nur die Struktur - sondern auch die Versicherung. Wenn du nicht weißt, wie man eine Rohrverlegung macht, lass es. Die Zeit, die du sparen willst, kostet dich später mehr als ein Handwerker. Aber: Malerarbeiten, Bodenverlegung, Abbruch - das kannst du selbst machen. Rechne die Eigenleistung als Kosteneinsparung ein - aber nur, wenn du es wirklich kannst.

9. Was kostet was? Ein realistischer Überblick

Je nach Umfang unterscheiden sich die Budgets stark. Hier sind die fünf gängigen Kategorien mit realistischen Preisspannen für ein Einfamilienhaus in Österreich:

- Softe Renovierung (500-5.000 €): Neue Farbe, neue Lichter, kleine Reparaturen. Ideal für Frühjahrsputz.

- Teilrenovierung (5.000-20.000 €): Ein Raum komplett - meist Bad oder Küche. Mit neuen Fliesen, Armaturen, Einbauküche.

- Umfassende Renovierung (20.000-50.000 €): Zwei oder drei Räume plus Heizung oder Dach. Typisch für Häuser aus den 80ern.

- Kernsanierung (50.000-100.000 €): Komplette Sanierung mit Dämmung, Fenstern, Elektrik, Sanitär. Gilt für Häuser aus den 70ern.

- Luxus-Komplettsanierung (100.000 € und mehr): Hochwertige Materialien, Smart-Home, Barrierefreiheit, Energieautarkie. Typisch für Neubau-Standard in alten Häusern.

Ein Haus aus dem Jahr 1975 in Salzburg, das du kernsanierst, kostet im Durchschnitt 75.000-90.000 Euro - mit Förderung kannst du 20.000-25.000 Euro zurückbekommen.

10. Was passiert, wenn du kein Budget machst?

Ohne Budget zahlt man durchschnittlich 38,50 Euro pro Quadratmeter mehr als geplant. Das ist kein kleiner Betrag. Ein 120 Quadratmeter großes Haus? Das sind fast 5.000 Euro Überschuss. Und das ist nur der Anfang. Du verlierst den Überblick, die Handwerker arbeiten unkoordiniert, du zahlst doppelt für Material, weil du es nicht rechtzeitig bestellt hast. Du gerätst unter Druck, nimmst einen Kredit mit hohen Zinsen, und am Ende bist du erschöpft - und schuldenfrei. Ein gut geplantes Budget ist deine Sicherheit. Es gibt dir Kontrolle. Es schützt dich vor Panik. Es macht aus einer chaotischen Baustelle ein Projekt, das du beherrschst.

Die Zahlen sprechen klar: Wer ein detailliertes Budget erstellt, bleibt im Schnitt 22,7 Prozent unter den geplanten Kosten. Wer kein Budget hat, überschreitet es um 22,7 Prozent. Das ist kein Zufall. Das ist Mathematik. Und du kannst diese Mathematik für dich nutzen.

Mary Maus

Februar 11, 2026 AT 04:53Es ist erstaunlich, wie viele Menschen glauben, sie könnten durch 'einfach mal loslegen' Geld sparen. Das ist nicht Renovieren - das ist Selbstbetrug mit Baustellencharakter.

Ein Budget ist keine Empfehlung. Es ist die letzte Barriere zwischen deinem Konto und einem finanziellen Abgrund.

Wer das nicht versteht, sollte lieber mieten.

Und ja - ich rede von dir, der gerade denkt: 'Ich schaff das schon.'

Gisela Beck

Februar 12, 2026 AT 10:45Und wer sagt, dass die Regierung nicht absichtlich die Förderanträge verkompliziert, damit nur Reiche sanieren können? 25% Förderung? Ach wirklich? Die gleiche Regierung hat 2022 17 Milliarden für Windkraft abgeschafft - aber 300 Euro für 'Energieberatung' verlangt? Lüge.

Die Bauindustrie und die Banken haben das alles gemeinsam erfunden. Du wirst mit Zahlen eingelullt, während sie dir die Hälfte deines Hauses abverlangen.

Und dann kommt der Handwerker und sagt: 'Oh, die Wand ist tragend - das steht nicht im Angebot.'

Ja. Genau. Das ist der Plan.

Stephan Aspi

Februar 12, 2026 AT 17:11Ich habe 14 Renovierungsprojekte analysiert - alle mit Budget, alle mit Puffer, alle mit drei Angeboten. 9 von 14 sind trotzdem überzogen. Warum? Weil die Zahlen in den Studien nicht realistisch sind.

Die 28% zusätzliche Kosten durch Schimmel? Das ist eine Durchschnittszahl aus Berlin und München - aber in Brandenburg ist es 12%, in Bayern 41%.

Und der Puffer von 15-20%? Wer hat das erfunden? Ein KfW-Manager, der nie einen Bohrer in der Hand hatte.

Meine Analyse: 25% Puffer sind nötig - und das nur, wenn du keine 1970er-Immobilie hast.

Und wer sagt, dass die KfW-Tool-Daten stimmen? Die basieren auf 50.000 Projekten - aber 83% davon sind Neubauten, nicht Altbauten.

Das ist nicht Hilfe - das ist Marketing mit Statistik.

Und die Eigenleistung? 63% unterschätzen die Zeit? Ich sage: 89% überschätzen ihre Fähigkeiten. Wer eine Wand abbricht, ohne zu wissen, ob es eine tragende Wand ist - der hat nicht nur eine Baustelle. Der hat eine Strafverfolgung auf dem Weg.

Liam Brophy

Februar 13, 2026 AT 03:20Ich komme aus Irland - wo wir auch nicht viel besser sind. Aber eines haben wir gelernt: Renovieren ist kein Sport. Es ist ein Akt des Vertrauens.

Vertrauen in die Planung. Vertrauen in die Handwerker. Vertrauen in dich selbst.

Ein Budget ist nicht das Gegenteil von Chaos - es ist der erste Schritt, um es zu transformieren.

Wenn du Angst hast, dass du es nicht schaffst - dann mach es nicht allein.

Hol dir jemanden dazu. Einen Freund. Einen Energieberater. Einen Therapeuten - wenn du merkst, dass du nachts noch an Fliesen denkst.

Es ist okay, Hilfe zu brauchen.

Und es ist okay, wenn es nicht perfekt ist.

Dein Haus ist nicht ein Projekt - es ist ein Zuhause.

Und Zuhause braucht keine Perfektion. Es braucht Liebe. Und ein bisschen Geduld.

Christian Vester

Februar 13, 2026 AT 04:45Die meisten Leute denken, Budgetplanung ist Mathematik. Ist es nicht. Es ist Psychologie.

Wenn du dir vorstellst, wie dein Bad nachher aussieht - dann rechnest du nicht mit Kosten. Du rechnest mit Wohlgefühl.

Das ist der Grund, warum 67% der Überschreitungen nicht auf fehlende Zahlen zurückzuführen sind - sondern auf emotionale Investitionen.

Ein neues Designbad ist kein Bauprojekt. Es ist ein Lebensziel.

Und du wirst dafür alles tun - auch wenn es 50% über dem Budget liegt.

Die Lösung? Nicht mehr Zahlen. Sondern klare Grenzen.

Was ist dein Limit? Was ist dein Kompromiss? Was ist dein Dealbreaker?

Das musst du dir vorher sagen. Nicht nachdem der Fliesenleger schon anfängt.

lothar menev

Februar 14, 2026 AT 15:12Meine Oma hat immer gesagt: 'Wenn du was machst, dann mach es richtig - oder lass es.'

Ich hab mir neulich die Küche selbst gebaut.

War ein Chaos.

3 Monate. 2 Verletzungen. 1 kaputte Waschmaschine.

Am Ende hat es 12.000 Euro gekostet - und ich hab siebenmal mehr Zeit gebraucht als ein Profi.

Jetzt hab ich ne neue Küche.

Und ne neue Einstellung.

Manchmal ist der billigste Weg, jemanden zu bezahlen.

Lars Nielson

Februar 16, 2026 AT 01:54Es ist bemerkenswert, wie sehr sich die Diskussion um Renovierungsbudgets oft auf rein technische Aspekte konzentriert - während die menschliche Dimension völlig vernachlässigt wird.

Ein Budget ist nicht nur ein finanzielles Instrument - es ist ein Kommunikationsmittel zwischen Hausbesitzer, Handwerkern und Familie.

Wenn ein Ehepaar nicht gemeinsam definiert, was 'nötig' und was 'wünschenswert' ist, entstehen Konflikte, die kein Puffer kompensieren kann.

Die meisten Überschreitungen entstehen nicht durch fehlende Daten - sondern durch fehlende Gespräche.

Ein guter Plan beginnt nicht mit Zahlen - sondern mit der Frage: 'Was willst du wirklich?'

Und: 'Was ist dir wirklich wichtig?'

Die restlichen 90% sind dann nur noch Rechnen.

Janne Jääskeläinen

Februar 17, 2026 AT 05:43Ich hab das alles gelesen.

Und dann hab ich meine Tochter gefragt: 'Was ist das für ein Haus?'

Sie hat gesagt: 'Mama, das ist kein Haus. Das ist ein Albtraum mit Dach.'

Ich hab geweint.

Nicht wegen der Kosten.

Wegen dem, was wir alles verloren haben.

Die Wand, die wir als Kinder bemalt haben.

Die Tür, die immer quietscht.

Die Kacheln, die Oma aus Italien mitgebracht hat.

Wir renovieren nicht das Haus.

Wir vernichten es.

Und dann kaufen wir neue Fliesen.

Und denken, das ist Liebe.

Es ist nicht.

Es ist Angst.

Und ich hab Angst.

Und ich weiß nicht, wie ich das sagen soll.

Und ich hab keine Ahnung, was ich tun soll.

Und ich hab 3 Angebote.

Und ich hab 2.000 Euro Puffer.

Und ich hab keine Kraft mehr.

Ich will nur noch schlafen.

Øystein Vereide

Februar 17, 2026 AT 19:52Als Norweger, der in Deutschland lebt, muss ich sagen: Die deutsche Renovierungskultur ist faszinierend - und gleichzeitig beängstigend.

Wir in Norwegen haben auch alte Häuser. Aber wir renovieren anders.

Wir beginnen nicht mit Zahlen. Wir beginnen mit dem Gefühl.

Was fühlt sich richtig an?

Was bleibt?

Was muss gehen?

Wir fragen nicht: 'Was kostet das?'

Wir fragen: 'Was bleibt uns?'

Ein Budget ist kein Werkzeug zur Kontrolle - es ist ein Spiegel.

Es zeigt dir, was du wirklich wertschätzt.

Und was du bereit bist, loszulassen.

Die KfW-Tools, die Förderungen, die 20%-Puffer - das ist alles wichtig.

Aber es ist nicht das Wesentliche.

Das Wesentliche ist: Wer bist du, wenn du deine Wände aufbrichst?

Und was wirst du sein, wenn du fertig bist?

Das ist die echte Rechnung.

Und die kann niemand für dich machen.

Simon Reinersmann

Februar 17, 2026 AT 20:17Ich hab ein Budget gemacht.

Und es war falsch.

Keine Ahnung warum.

Warum immer alles so kompliziert?

Ich hab nur eine Küche.

Und ein Bad.

Und ne alte Heizung.

Warum muss das so viel sein?

Ich hab 3 Leute angerufen.

Keiner hat mir gesagt, was ich brauche.

Nur was ich bezahlen muss.

Ich hab aufgehört.

Jetzt warte ich.

Vielleicht kommt es von selbst.